- lun, 29/07/2024 - 13:01

KINSHASA, PARIS, BRUXELLES.

Le Soft International n°1616|LUNDI 29 JUILLET 2024.

L’économie mondiale se remet progressivement des effets négatifs des récentes crises. Toutefois, nombreux pays ne sont pas revenus à leur trajectoire de production d’avant pandémie. Cas notamment des économies en développement, particulièrement celles du continent africain confrontées à un besoin important de financement de développement.

Cette situation tient principalement des contraintes énormes, notamment celles relatives aux marges budgétaires adéquates dans un contexte marqué par un niveau d’endettement déjà élevé et de resserrement monétaire dans la plupart des économies à l’échelle mondiale.

Dans ces conditions, il est impérieux pour les décideurs de penser aux financements innovants qui favoriserait la croissance économique et l’emploi dans la région, avec pour conséquence d’améliorer leur situation budgétaire. S’agissant particulièrement de l’objectif de croissance, il devrait davantage être orienté vers le secteur privé.

Ainsi, les gouvernements devraient se concentrer sur l’élimination des contraintes politiques à la croissance des investissements du secteur privé.

Par ailleurs, pour ce qui est du financement de la transformation structurelle de l’économie africaine, il devrait concerner le financement des besoins à long terme.

C’est dans ce cadre qu’en marge du Symposium Économique en Afrique, le Directeur du Département Afrique du FMI, le Fonds Monétaire International, a appelé au renforcement de la coopération internationale pour favoriser cette transformation. Ce renforcement de la coopération internationale devrait se traduire par une augmentation des subventions budgétaires et un accès aux financements concessionnels.

Pour le FMI, ce type de financement reste un grand potentiel pour la création d’un espace budgétaire utile pour le développement et la transformation.

GrasAU PLAN INTÉRIEUR.

Les premiers pas du team économique Suminwa sont perçus positivement par le marché, selon la note de conjoncture de la Banque Centrale du Congo, BCC datée mi-juin. Le renforcement des mesures de stabilisation contribue à garantir une relative stabilité tant sur le marché des changes que sur celui des biens et services. Sur le secteur réel, l'économie devrait rester sur le sentier d’une croissance soutenue et supérieure à la moyenne de l’Afrique Subsaharienne. En outre, le renforcement des mesures de stabilisation engagées depuis le mois de juillet 2023 devrait contribuer au ralentissement de l’inflation en 2024 par rapport à l’année précédente.

Les prévisions renseignent une croissance de 4,7 % en 2024 contre 5,3 % prévue initialement. Dans un contexte de ralentissement des prix intérieurs comparativement à l’année précédente, les activités non extractives seront soutenues notamment par la poursuite de la mise en œuvre des programmes du Gouvernement, notamment le PDL-145T, ainsi que la bonne tenue des industries manufacturières et du commerce.

Pour rappel, en 2023 la croissance du PIB réel s’était située à 8,4 % contre de 8,9 % l’année précédente. La croissance des activités extractives s’était fixée à 18,2% en 2023 contre 22,0 % une année plutôt, consolidant la position de ce secteur comme porteur de croissance au Congo. Le PIB hors mines s’était situé à 3,5 % en 2023 après une réalisation de 3,1 % l’année précédente, soutenue par la branche «Bâtiments et Travaux Publics».

S'agissant du baromètre de conjoncture, au mois de juin, les résultats de l’enquête d’opinions renseignent une consolidation de la confiance des chefs d’entreprises quant aux perspectives économiques de l’économie nationale. Cette consolidation s’est traduite par un solde global d’opinions établi à 35,9 % au mois de juin contre 35,2 % le mois précédent, en augmentation pour le huitième mois consécutif. Cette évolution tient principalement de l’optimisme affiché par les chefs d’entreprises évoluant dans différentes branches d’activités, et principalement ceux de la branche « Extraction minière ».

Sur le marché des biens et services, au 12 juillet 2024, l’inflation a ralenti, se situant en rythme hebdomadaire à un taux de 0,31 % contre 0,39 % la semaine précédente, portant l’inflation cumulée à 8,16%. La fonction de consommation « Produits alimentaires et boissons non alcoolisées » a contribué à la variation de l’indice global à hauteur de 60,41 %, suivi de «Transport», « Biens et services divers », «Logement, eau, gaz, électricité et autres combustibles», et «Santé» avec des contributions respectives hebdomadaire de 9,00 %, 7,88 %, 7,83 % et 4,64%.

En glissement annuel, le taux d’inflation se situe à 15,31 % venant de 19,6 % la semaine précédente et 23,8 % à fin décembre 2023. En annualisé, il s’établit à 15,68 % contre une cible annuelle de 11,3 %.

Sur les Finances Publiques, le plan de trésorerie prévisionnel, PTR, projette un excédent de trésorerie de 71,8 milliards de CDF, pour le mois de juillet 2024, traduit par les recettes attendues de 2.762,7 milliards de CDF et des dépenses à exécuter de 2.690,9 milliards.

Ces rentrées seraient consécutives au paiement du premier acompte provisionnel de l’Impôt sur les Bénéfices et Profits, IBP, lequel devrait booster le niveau des recettes de l’administration fiscale.

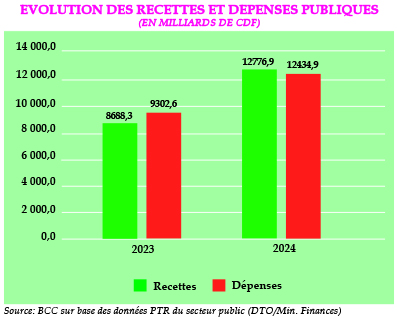

Quid de la situation comparée 2023 et 2024 ? La gestion des finances publiques, au cours du premier semestre de l'année 2024, a été caractérisée par une mobilisation accrue des recettes publiques tant en nominal qu'en $US comparativement à la période correspondante de 2023 et ce, malgré l'absence des appuis budgétaires.

La même tendance a été observée au niveau des dépenses. Toutefois, le solde s’est amélioré en 2024, passant d’un déficit de CDF 614,8 milliards à un excédent de CDF 341,6 milliards en 2024. Les recettes publiques ont atteint CDF 12.776 milliards à fin juin venant de CDF 8.688 milliards. En ce qui concerne les dépenses, elles sont passées de CDF 9.302 milliards à CDF 12.435 milliards.

◗ De l'exécution du plan de trésorerie du secteur public au 12 juillet 2024.

Au 12 juillet 2024, l’exécution du plan de trésorerie du secteur public s’est soldée par un déficit de CDF 107,2 milliards, financé entièrement par une partie de la marge de trésorerie constituée antérieurement, laquelle a également servi au remboursement des titres publics échus à hauteur de 195,7 milliards, dans un contexte d’émission nette négative.

◗ Évolution mensuelle des recettes au 12 juillet 2024.

Les ressources mobilisées ont atteint CDF 494,9 milliards, enregistrant ainsi un

taux de mobilisation de 17,9 % par rapport à la programmation du mois. En effet, les recettes fiscales se sont établies à CDF 368,0 milliards dont les contributions de la DGDA, la Direction Générale des Douanes et Accises, et celles de la DGI, la Direction Générale des Impôts, ont été respectivement de CDF 187,9 milliards et CDF 180,1 milliards avec des taux de réalisation respectifs de 32,7 % et 9,8 % de leurs prévisions pour le mois. Les recettes non fiscales sous l’encadrement de la DGRAD, la Direction Générale des Recettes Administratives et Domaniales, se sont chiffrées à CDF 126,7 milliards, soit un taux de rendement de 38,1 % comparativement au niveau prévisionnel. En termes d’effort de service, la contribution de la DGDA a été de 38 % dans le total des recettes, suivi de celle de la DGI et de la DGRAD avec des parts respectives de 36 % et 26%.

◗ Évolution mensuelle des dépenses au 12 juillet 2024.

Les dépenses publiques, intégrant l’amortissement de la dette, se sont chiffrées à CDF 602,0 milliards, soit un taux d’exécution de 22,4 %. En cumul annuel, au 12 juillet 2024, la situation financière de l’État présente un excédent de trésorerie de CDF 234,5 milliards, traduit par un niveau des recettes de 13.271,8 milliards et des dépenses de 13.037,4 milliards. En intégrant les OPI, Ordre des Paiements Informatisés, en souffrance à la BCC, la Banque Centrale du Congo, et l’exclusion des dons budgétaires, le solde de l’État serait déficitaire de CDF 269,9 milliards.

◗ Situation des Bons et Obligations du Trésor.

Pour le mois sous analyse, le Trésor a annoncé une adjudication des Obligations du Trésor indexées d’une maturité de 1 an et 6 mois, ce mardi 16 juillet 2024, d’un import de CDF 40,0 milliards, avec un taux d’intérêt de 25,0 % l’an.

A la même date, il est prévu une autre séance d’adjudication des Obligations du Trésor en dollar américain d’une maturité de 1 an et 6 mois, pour un montant de 50,0 millions de $US, avec un taux d’intérêt de 10,0 % l’an.

◗ Secteur extérieur. Marché des changes et réserves internationales.

Au cours de la semaine sous analyse, le secteur extérieur a été marqué par les faits ci-après :

◗ i. appréciation de la monnaie nationale ;

◗ ii. accroissement du niveau des réserves internationales et

◗ iii. tendance baissière des cours des principaux produits de base essentiels à l’économie congolaise.

Au 12 juillet 2024, le CDF, Franc congolais, s’est établi à CDF 2.790,09 à l’indicatif, indiquant une appréciation de 2,14 % en rythme hebdomadaire. Par contre, au parallèle, la monnaie nationale s’est légèrement dépréciée de 0,38 %. Les taux se sont situés à CDF 2.790,09 le dollar américain à l’indicatif et CDF 2.876,57 au parallèle. L’évolution du taux de change sur le marché officiel au cours de la semaine sous revue s’explique par les mesures prises par la Banque Centrale relatives tant sur le marché monétaire que de change.

En effet, la Banque Centrale a injecté environ 50 millions de $US sur le marché de change et a ponctionné en une semaine CDF 162 milliards de à travers le bon BCC. Dans les grandes villes, le taux de change moyen s’est situé à CDF 2.850,14, soit un niveau de dépréciation hebdomadaire de 0,31 %. Les réserves internationales se sont fixées à 6.109,87 millions de $US au 10 juillet

2024, soit une accumulation de 152,38 millions par rapport à la semaine précédente. Ce niveau correspondant à 3,30 mois d’importations.

◗ Évolution des cours des produits de base.

Au 11 juillet 2024, le baril du pétrole s’est négocié à 86,12 $US, en recul de 1,51 %, en rythme hebdomadaire, influencé par la tendance de la FED quant à la baisse des taux d’intérêt, ce qui serait bénéfique à la demande. Rapproché à son niveau de décembre 2023, le prix du pétrole indique une hausse de 10,59 %. Le cours du cuivre s’est situé à 9.747,00 $US la tonne, en baisse de 2,24 % d’une semaine à l’autre.

Toutefois, en rythme annuel, il a augmenté de 14,25 %, suite à la hausse des importations du cuivre particulièrement dans le secteur des énergies renouvelables en Chine. Pour rappel, au mois de mai dernier, les importations chinoises de cuivre brut se sont situées à 514.000 tonnes, en hausse de 17,4 % par rapport au mois d’avril. Ces importations ont augmenté de 15,8 % sur les douze mois. Le prix du cobalt a connu une légère baisse se situant à 26.513,00 $US soit son niveau le plus faible depuis 2016. Par rapport à fin décembre 2023, la baisse est de 19,05 %. Quant au prix de l’or, il a légèrement augmenté de 0,95 %, se fixant à 2.380,95 $US l’once.

S’agissant des produits agricoles, les prix du riz, du blé et du maïs sont en baisse respectives de 3,10 %, 1,88 % et 4,67 %, se situant à 321,41 $US, 208,82 $US et 146,37 $US. Ces évolutions sont expliquées d’une part, par les conditions météorologiques favorables et, d’autre part, par l’abondance de l’offre en provenance de la Russie.

◗ Crise agricole en Zambie.

Depuis le début de l’année 2024, la Zambie souffre du phénomène El Nino, caractérisé par la sécheresse, qui a touché 84 des 116 districts du pays. En effet, ce phénomène se traduit par un réchauffement inhabituel de la température à la surface de la mer. En moyenne, il survient tous les deux à sept ans et dure généralement entre 9 et 12 mois. En Zambie, cette sécheresse a eu des conséquences dévastatrices sur de nombreux secteurs tels que l'agriculture, la disponibilité de l'eau et l'approvisionnement en énergie, mettant en péril la sécurité alimentaire et les moyens de subsistance de millions de personnes.

Au Congo, le Haut Katanga, le Lualaba et le Tanganyika, géographiquement proches de la Zambie, provinces importatrices nettes des produits alimentaires d’origines zambiennes (70,0 % de la farine de maïs consommée dans ces trois provinces proviennent de la Zambie), pourraient ressentir les effets de cette crise dans les prochains mois.

◗ Balance des biens.

Au mois de juin 2024, le compte des biens affiche un excédent cumulé de 5.389,82 millions de $US contre un déficit de 330,31 millions réalisé en juin 2023. Rapproché au PIB, ce solde représente 7,60 % contre un déficit 0,49 % une année plus tôt.

◗ Secteur monétaire.

Au cours de la période sous analyse, le dispositif instrumental de la politique monétaire a été maintenu. Toutefois, il a été observé une forte ponction de la liquidité à travers le Bon BCC.

◗ Marché monétaire.

Au cours de la semaine sous étude, le guichet des prêts à court terme n’a enregistré aucune opération contre un volume de CDF 25,0 milliards le mois précédent. Cette situation s’explique par le maintien d’un niveau élevé de la liquidité bancaire, avec le pic atteint au mois de mai. En cumul annuel au 12 juillet 2024, il affiche un volume d’opérations de 568,2 milliards. De même, le guichet des facilités permanentes n’a pas enregistré d’opérations depuis le début du mois de juillet contre un volume des transactions de 305,0 milliards en juin 2024. En cumul annuel, au 12 juillet 2024, ce guichet renseigne un volume d’opérations de CDf 5.220,0 milliards. L’année précédente, il s’est observé un volume d’opérations exceptionnel de CDF 21.569,7 milliards.

Le marché interbancaire n’a pas enregistré d’opérations durant la semaine sous étude, contre un volume d’opérations de 50,0 milliards de CDF le mois précédent. En cumul annuel, au 12 juillet 2024, il se dégage un volume d’opérations de 241,0 milliards. Les taux d’intérêt appliqués sur les différents guichets se sont situés entre 25,0 % sur le marché interbancaire et des prêts à court terme et 26,0 % sur celui des facilités permanentes.

◗ Dynamisme de l’activité bancaire.

À fin mai 2024, les dépôts de la clientèle, dans le bilan consolidé du secteur bancaire, se sont situés à 12.875,51 millions de $US, traduisant une hausse mensuelle de 5,45 %. Par structure des monnaies, les dépôts en $US et en CDF affichent des hausses mensuelles respectives de 16,8 % et 4,3 % à fin à cette date. Il sied de signaler que les dépôts bancaires restent dominés par ceux en devises représentant 89,78 % du total des dépôts. Ceux en monnaies nationales ne représentent que 10,22 %.

En outre, la composition de dépôts a été principalement dominée par les dépôts des ménages, des entreprises privées et ceux des entreprises publiques qui ont représenté respectivement 33,5 % ; 32,4 % et 11,4 % du total, suivis de ceux des petites et moyennes entreprises, des ISBLM et de l’Administration publique. Quant à la répartition par provinces, les dépôts bancaires sont plus collectés dans la ville province de Kinshasa avec 66,74 % du total, suivis des provinces du Haut-Katanga, Lualaba, Nord Kivu, Sud-Kivu et Kongo Central qui représentent respectivement 20,16%, 4,18%, 2,87%, 1,52% et 1,55%. Pour rappel, en 2023, les dépôts de la clientèle se sont accrus de 4,0 % pour s’établir à 12.031,4 millions de $US à fin décembre 2023.

Par ailleurs, les crédits bruts affichent une croissance mensuelle de 0,9 %, s’établissant à 7.782,26 millions de $US contre un niveau de 7.712,2 millions à fin avril 2024. Cette situation résulte principalement des crédits octroyés aux entreprises privées, ménages et aux petites et moyennes entreprises. Quant à la ventilation par monnaie, les crédits bancaires en $US affichent une croissance mensuelle de 1,2 % alors que ceux en monnaie nationale ont enregistré une baisse mensuelle de 10,5%.

◗ Les fourchettes d’appels d’offres du bon BCC.

Il s’est observé une forte ponction de la liquidité au cours de la semaine sous étude. En effet, la Banque Centrale a lancé un appel d’offres le 10 juillet 2024, situant les bornes supérieures des fourchettes à CDF 400,0 milliards sur le Bon BCC à 7 jours, 100,0 milliards sur le Bon BCC à 28 jours et 50 milliards sur le Bon BCC à 84 jours. Lors de la séance d’adjudication, les souscriptions reçues et retenues ont porté sur les trois maturités de 7, 28 et 84 jours, à hauteur de CDF 400,0 milliards, 25 milliards et 5,0 milliards, respectivement. Ainsi, l’encours du Bon BCC a atteint CDF 613,0 milliards contre 451,0 milliards à la semaine précédente, traduisant une ponction hebdomadaire de la liquidité de CDF 162,0 milliards.

Cet encours est réparti de la manière suivante : CDF 400,0 milliards pour la maturité à 7 jours, 180,0 milliards pour celle à 28 jours et 33,0 milliards pour celle à 84 jours. Au 10 juillet 2024, les charges du Bon BCC ont atteint CDF 32.978,4 millions. Il convient de relever que n’eut-été l’action via le bon BCC qui a ponctionné CDF 451 milliards, la liquidité aurait dépassé CDF 1.420,0 milliards.